ALUR PEMBELIAN

http://uniba.ac.id

http://supawi-pawenang.blogspot.co.id/

Supawi Pawenang, 2016, Modul Akuntansi Biaya, Fakultas Ekonomi, UNIBA Surakarta

Keretangan :

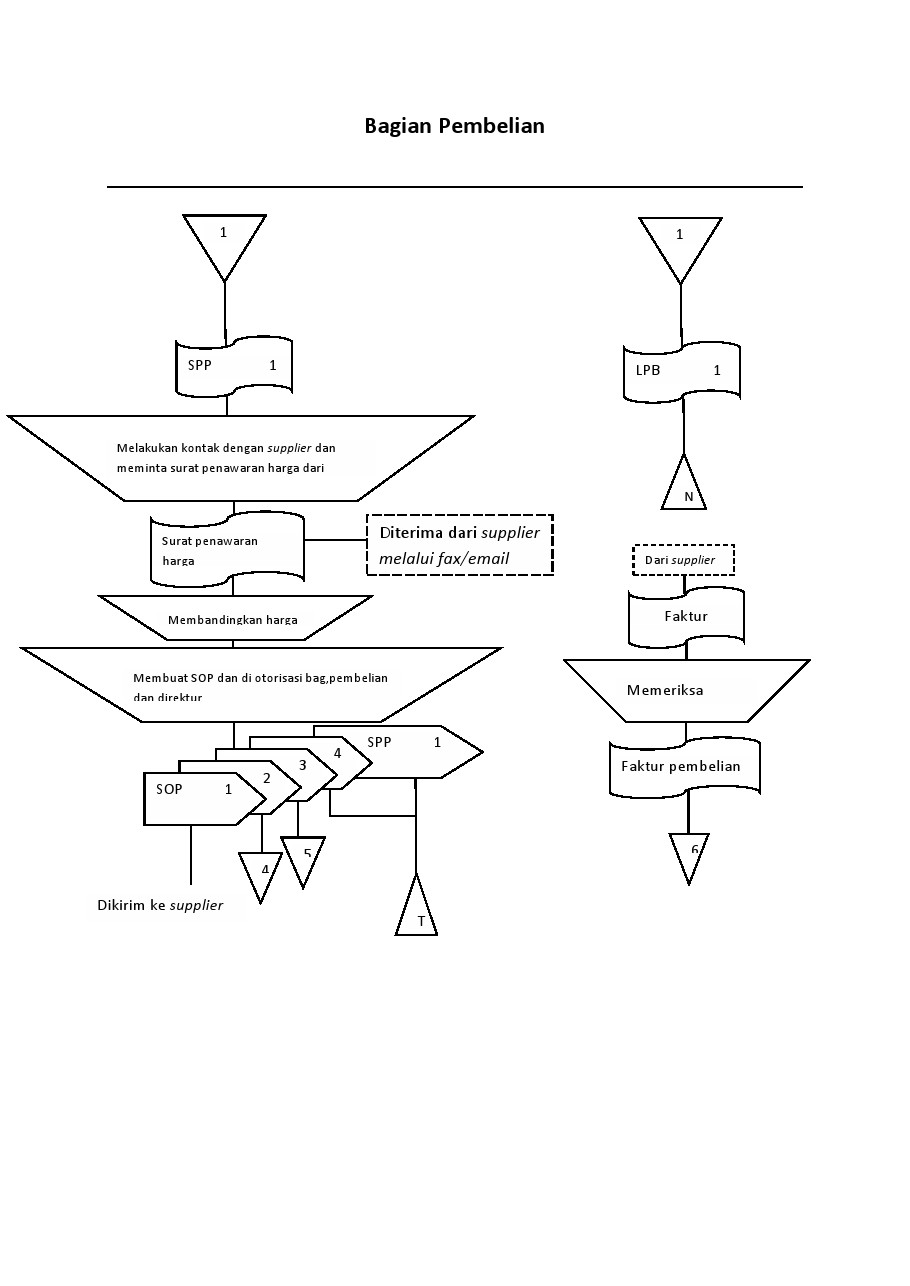

SPP : Surat Permintaan Pembelian

SOP : Surat Order Pembelian

LPB : Laporan Penerimaan Barang

http://supawi-pawenang.blogspot.co.id/

Supawi Pawenang, 2016, Modul Akuntansi Biaya, Fakultas Ekonomi, UNIBA Surakarta

Sistem Pembelian Bahan Baku di PT. Iskandar Indah Printing

Textile Surakarta

Prosedur yang Membentuk Sistem Akuntansi Pembelian

a. Prosedur permintaan pembelian

Bagian Gudang menerima permintaan dari bagian produksi dan pada saat persediaan bahan baku yang sebenarnya dibutuhkan oleh bagian produksi tidak cukup/ hamper mencapai titik reorder point, maka bagian gudang mengajukan permintaan pembeliaan dalam formulir Surat Permintaan Pembelian yang diotorisasi oleh bagian Gudang dan bagian Manajer Akuntansi sebagai persetujuan atas pembelian bahan baku. Setelah proses

pengotorisasian selesai, surat permintaan pembelian yang dibuat dua rangkap. Lembar pertama diajukan ke Bagian Pembelian untuk dilakukan pengadaan barang dan lembar kedua diarsip permanen di bagian Gudang.

b. Prosedur Permintaan

Penawaran Harga dan Pemilihan Pemasok

Setelah bagian pembelian menerima surat Permintaan Pembelian,

bagian tersebut segera membuat Surat Permintaan Penawaran Harga yang kemudian

dikirim ke pemasok untuk mendapatkan Surat Penawaran dari pemasok. Selanjutnya

bagian pembelian ini melakukan perbandingan harga untuk menentukan pemasok mana

yang akan dipilih perusahaan.

c. Prosedur Order Pembelian

Setelah menentukan pemasok, bagian pembelian segera membuat

surat order Pembelian sebanyak empat lembar, lembar pertama surat Order

Pembelian ini dikirim kepada pemasok sebagai order resmi yang dikeluarkan

perusahaan, lembar kedua dikirim kepada bagian pembukuan (akuntansi) sebagai

salah satu dasar untuk mencatat kewajiban yang timbul dari transaksi pembelian

, lembar ketiga dikirim kepada bagian produksi (gudang) yang menunjukkan bahwa

barang yang dimintanya telah dipesan, dan lembar keempat diarsipkan secara

permanen menurut tanggal.

d. Prosedur

Penerimaan Barang

Setelah bahan baku yang dipesan dari pemasok datang maka

bahan baku langsung diterima bagian gudang. Bagian Gudang kemudian membuat

laporan penerimaan barang untuk menyatakan penerimaan barang dari pemasok

tersebut. Laporan Penerimaan Barang dibuat tiga rangkap. Lembar pertama dikirim

ke bagian Pembelian sebagai bukti bahwa

barang telah diterima oleh bagian Gudang. Lembar kedua dikirim ke bagian

Pembukuan sebagai salah satu dasar untuk mencatat kewajiban yang timbul dari

transaksi pembelian. Lembar ketiga diarsipkan secara permanen menurut nomor.

e. Prosedur

Pencatan Utang

Dalam prosedur ini bagian Pembukuan memeriksa dokumen-dokumen

yang berhubungan dengan pembelian (Surat Order Pembelian, Laporan Penerimaan

Barang, dan Faktur Pembelian dari pemasok) kemudian membuat jurnal pembelian

dan membuat kartu utang. Selain itu, juga membuat kartu persediaan yang

berfungsi untuk mencatat harga pokok persediaan yang dibeli dan mengetahui

kuantitas persediaan bahan baku yang ada serta sebagai bahan pembanding dari

kartu gudang yang dicatat oleh bagian gudang.

f.

Prosedur Pembuatan Bukti Kas Keluar

Pada saat jatuh tempo bagian Pembukuan segera membuat Bukti

Kas Keluar rangkap dua kemudian

diotorisasi terlebih dahulu oleh manajer keuangan dan selanjutnya kedua rangkap

dokumen BKK beserta faktur dari pemasok dan surat order pembelian diserahkan ke

bagian kas untuk mengisi cek pembayaran yang selanjutnya cek akan diserahkan ke

pemasok. Saat pemasok menerima cek bersamaan dengan itu pemasok melakukan tanda

tangan atas BKK sebagai bukti bahwa Cek sudah diberikan ke pemasok . setelah

itu formulir BKK lemabar pertama

dikembalikan ke bagian Pembukuan dan BKK lembar kedua diarsipkan secara

permanen dibagian Kas.

g. Prosedur

Pencatatan Pengeluaran kas

Dalam prosedur ini setelah dilakukan pembayaran oleh bagian

Kas, dokumen BKK, faktur pembelian, dan SOP diserahkan ke bagian pembukuan yang

selanjutnya akan dilakukan pencatatan pengeluaran kas di dalam jurnal

pengeluaran kas sesuai dengan bukti kas keluar.

|

SPP : Surat Permintaan Pembelian

SOP : Surat Order Pembelian

LPB : Laporan Penerimaan Barang

Komentar

Posting Komentar